価格変更時の損益分岐点分析

カテゴリ:accounting

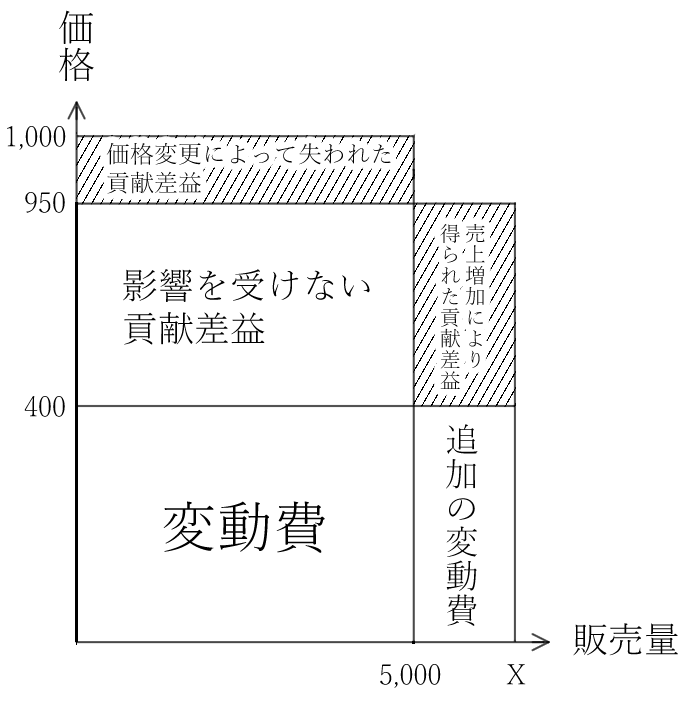

以下の製品ひとつのみを製造している企業を考える.

この製品を 5% 値下げ(値上げ)したとき,

現在と同じだけの利益を維持するためにはどれだけ販売量を増加させる必要があるだろうか.

| 売り上げ(個) | 5,000 |

| 卸売単価(円) | @1,000 |

| 収益(円) | 5,000,000 |

| 製品ひとつあたりの変動費(円) | @400 |

| 固定費(円) | 2,000,000 |

変動費も固定費も変化しない場合

値下げによって失う利益は 50*5,000 で,

販売量増加によって得られる利益は (X-5,000)*(950-400) だ.

X が利益維持に必要な販売量で,この例の場合 X=5,455 だ.

損益分岐売上変化の分析

損益分岐売上変化率

上記の式は販売量や販売価格がそのまま使われており使い勝手が悪い.

損益分岐売上変化率ならば価格変更前の貢献利益(円)と価格変化(円)とから,

販売量を何%増やせばいいかを計算できる.

損益分岐売上変化率の計算式

この例では価格変更前の貢献利益は 600 円で,

価格変化は -50 円,よって損益分岐売上変化率は -(-50)/(600+(-50)) = 9.1%.

5,000 * 0.091 = 455,このように必要な追加販売量 455 個が計算できる.

5% 値上げの場合

-50/(600+50) = -7.7%.5,000 * -0.077 = -385.

5% 値上げしても販売量の減少が 385 個より少ないとき,現在より利益を上げられる.